Pemeriksa mengabaikan prosedur pemeriksaan, STP dibatalkan melalui gugatan di pengadilan pajak

Nurtiyas, S.E., M.Ak., BKP

Pengadilan pajak mengabulkan seluruhnya gugatan penggugat atas STP PPN Masa Pajak September tahun 2020 yang dinilai dalam proses pemeriksaannya telah terjadi cacat prosedur. Sehingga majelis hakim membatalkan Surat Tagihan Pajak Pajak Pertambahan Nilai Barang dan Jasa tersebut.

Berangkat dari pemeriksaan pajak, dessy selaku penggungat mengungkapkan bahwa banyak terjadi pelanggaran prosedur yang dilakukan saat pemeriksaan pajak, diantaranya:

1. Surat pemberitahuan pemeriksaan lapangan (SPPL) dianggap tidak disampaikan

Surat pemberitahuan pemeriksaan lapangan (SPPL) tidak disampaikan langsung kepada wajib pajak atau tidak dikirim melalui faq atau pos. Tergugat hanya mengirimkan surat pemberitahun pemeriksaan melalui email.

Bahwa sesuai dengan Pasal 26 ayat (1) PMK 17/2013 yang berbunyi "Surat Pemberitahuan Pemeriksaan Lapangan sebagaimana dimaksud dalam Pasal 25 ayat (1) dapat disampaikan secara langsung kepada Penggugat pada saat dimulainya Pemeriksaan Lapangan atau disampaikan melalui faksimili, pos dengan bukti pengiriman surat, atau jasa pengiriman lainnya dengan bukti pengiriman”

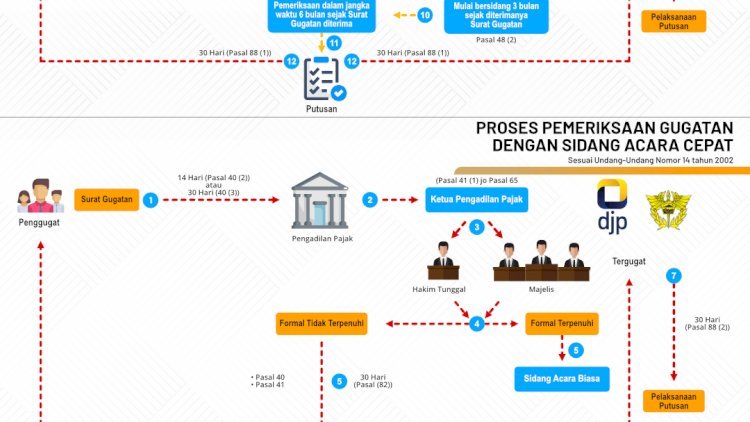

2. Pemeriksaan melewati batas waktu pengujian

Secara ketentuan, jangka waktu pengujian dilakukan paling lama 6 bulan ditambah 2 bulan untuk waktu perpanjangan. Namun yang terjadi justru jangka waktu pengujian dalam pemeriksaan a quo melewati 9 bulan lebih dari batas sah waktu pengujian.

Bahwa dalam Pasal 15 PMK-17/PMK.03/2013 menyatakan: “Jangka waktu pelaksanaan pemeriksaan paling lama 6 (enam) bulan terhitung sejak tanggal Surat Perintah Pemeriksaan Pajak (SP2) diterbitkan dan dapat diperpanjang paling lama 2 (dua) bulan.”

3. Tidak ada Berita Acara Pembahasan Akhir Hasil Pemeriksaan (BA PAHP)

Majelis menilai bukti bahwa BA PAHP tidak pernah ditandatangani penggugat karena permintaan pembahasan daring tidak dipenuhi. Tergugat tidak membantah fakta bahwa BA PAHP tidak pernah dilaksanakan ulang sebagaimana diminta penggugat, sehingga syarat wajib pembahasan akhir hasil pemeriksaan menurut pasal 43 PMK 17/2013 jo PMK 18/2021 tidak terpenuhi secara sempurna.

4. Pemeriksaan yang tidak profesional

Bahwa terdapat temuan, pemeriksa juga tidak melakukan analisis menyeluruh atas arus kas masuk dan keluar yang didukung dokumen-dokumen yang disampaikan penggugat sehingga hasil pemeriksaan menjadi tidak objektif dan bertentangan dengan asas kecermatan dan kepastian hukum serta bertentangan dengan asas profesionalitas sesuai pasal 29 ayat (1) UU KUP.

Melalui putusan nomor PUT-005314.99/2025/PP/M.IVA Tahun 2025, Mudji Rahardjo, S.E., S.H., M.M. sebagai Hakim Ketua, Gunawan Setiyaji, S.H.,M.H.,M.Stud., Ak.,CA. dan Mohammad Alwi, S.E., S.H., Ak. masing-masing sebagai Hakim Anggota memutuskan untuk mengabulkan seluruhnya gugatan yang dilakukan oleh dessy.

Untuk membaca lebih lanjut putusan pengadilan pajak tersebut diatas, Klik Disini